用户交易数据分析 - 投资绩效归因分析-Brision模型

mark

1 模型介绍

通过业绩归因,能够更加清楚组合的收益究竟来源于什么,进而知道这种获取超额收益的能力是否能够持续,也能够明白组合发生剧烈波动的原因,从而改进策略。

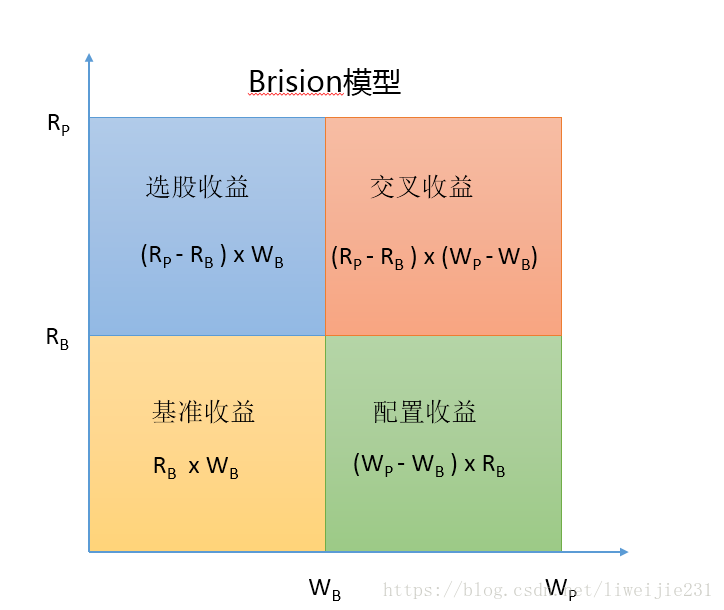

Brision模型中,将组合的收益分四部分:

- 选股收益 :在资产类别(或板块)内部,超配或者低配个股带来的超额收益

- 配置收益:超配或者低配资产类别(或板块)带来的超额收益。

- 交叉收益:超配有正向选股能力的资产类别(或板块)、低配负向选股能力的资产类别(或板块)。

- 基准收益:用来当参考基准的收益

组合相对于基准的超额收益就是主动管理的收益,包括:选股收益 配置收益 择时收益

Brision模量可用下图表示:

2 归因分析 - Sector(资产分类)归因

假设组合对三类资产的配置权重和收益情况如下所示:

| Sector | 组合权重(WPW_PWP) | 基准权重(WBW_BWB) | 组合回报(RPR_PRP) | 基准回报(RBR_BRB) |

|---|---|---|---|---|

| Equity | 70% | 40% | 40% | 15% |

| Bond | 20% | 40% | 15% | 10% |

| Cash | 10% | 20% | 5% | 5% |

| Total | 100% | 100% | 31.50%( RP×WPR_P \times W_PRP×WP) | 11.00%(RB×WBR_B \times W_BRB×WB) |

Brision模型的指标计算过程如下所示:

选股收益: SS=WB×(RP−RB)SS = W_B \times (R_P-R_B)SS=WB×(RP−RB)

配置收益: AA=RB×(WP−WB)AA = R_B \times (W_P-W_B)AA=RB×(WP−WB)

交叉收益: I=(RP−RB)×(WP−WB)I= (R_P-R_B) \times (W_P-W_B )I=(RP−RB)×(WP−WB)

| Sector | 选股收益(SS) | 配置收益(AA) | 交叉收益(I) | 基准回报 | 总回报 |

|---|---|---|---|---|---|

| Equity | 10.00% | 4.50% | 7.50% | 6.00% | 28.00% |

| Bond | 2.00% | -2.00% | -1.00% | 4.00% | 3.00% |

| Cash | 0.00% | -0.50% | 0.00% | 1.00% | 0.50% |

| Total | 12.00% | 2.00% | 6.50% | 11.00% | 31.50% |

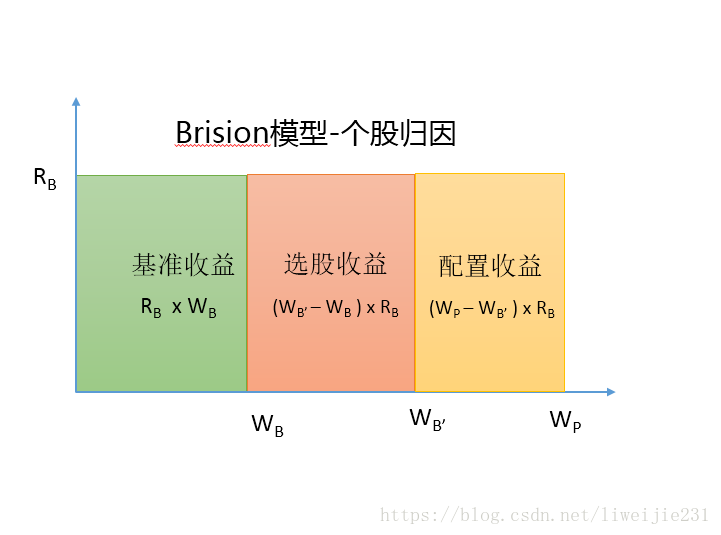

3 归因分析 - Equity(个股)归因

Brision模型分析的每个Sector(板块或大类资产)的收益分解,分析的每个Sector的相对的选股,配置,交叉收益情况 ,如果分析维度的颗粒度需要到个股层面,可以对该模型 进行一定修改。

如一个组合有5支股票,相关信息如下表所示:

| Stock | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 组合权重(WPW_PWP) | 0.8 | 0 | 0.2 | 0 | 0 |

| 基准权重(WBW_BWB) | 0.3 | 0.3 | 0.1 | 0.1 | 0.2 |

| 个股收益(RiR_iRi) | 2% | -2% | 1% | -2% | 0% |

Brision进行个股归因的模型如下图所示:

该模型通过两步构建一个虚拟标的:

选股过程: 从基准中选择标的池子。 选出来的股票池子 用 B′B^{'}B′ 表示。 如:B′B^{'}B′ = {股票1 , 股票3 }

配置过程:标的权重确定,即计算WB′W_{B'}WB′

WBj′=WBj∑WBjfor j∈B′ else 0 W_{B'_j} =\frac{W_{B_j}}{\sum{W_{B_j}}} for \, j \in B' \, else \, 0 WBj′=∑WBjWBjforj∈B′else0

指标计算过程如下:

| Stock | 组合权重(WPW_PWP) | 基准权重(WBW_BWB) | 标的权重WB′W_{B'}WB′ | 个股收益(RiR_iRi)(%) |

|---|---|---|---|---|

| 1 | 0.8 | 0.3 | 0.75 | 2 |

| 2 | 0 | 0.3 | 0 | -2 |

| 3 | 0.2 | 0.1 | 0.25 | 1 |

| 4 | 0 | 0.1 | 0 | -2 |

| 5 | 0 | 0.2 | 0 | 0 |

| Stock | 选股收益(%) | 配置收益(%) | 基准收益(%) | 总收益 (%) |

|---|---|---|---|---|

| 1 | 0.9 | 0.1 | 0.6 | 1.6 |

| 2 | 0.6 | 0 | -0.6 | 0 |

| 3 | 0.15 | -0.05 | 0.1 | 0.2 |

| 4 | 0.2 | 0 | -0.2 | 0 |

| 5 | 0 | 0 | 0 | 0 |

| 总收益(%) | 1.85 | 0.05 | -0.1 | 1.8 |

- 特殊情况: 假如组合里的一支股票不在 基准里,那么对于这去股票 的选股收益将是0,这支股票产生的收益都是配置收益。

- 该模型简单方便实现。

欢迎加入 MCP 技术社区!与志同道合者携手前行,一同解锁 MCP 技术的无限可能!

更多推荐

1

1 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)